Stärkta utsikter för byggmarknaden efter sommaren

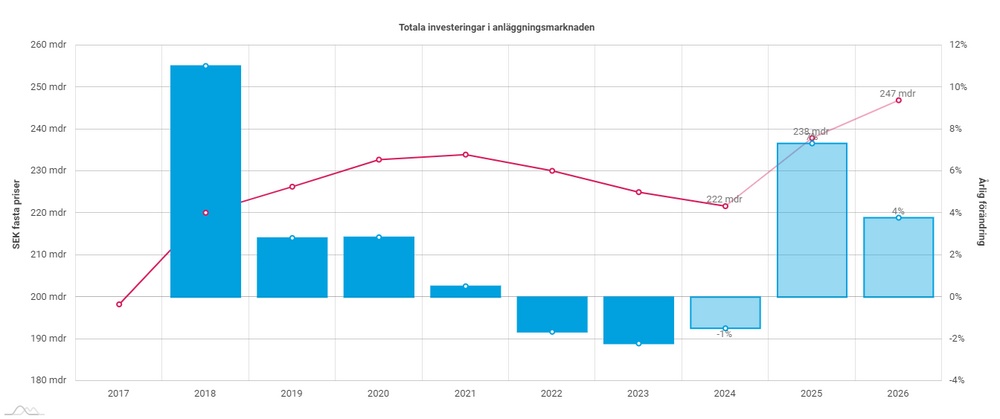

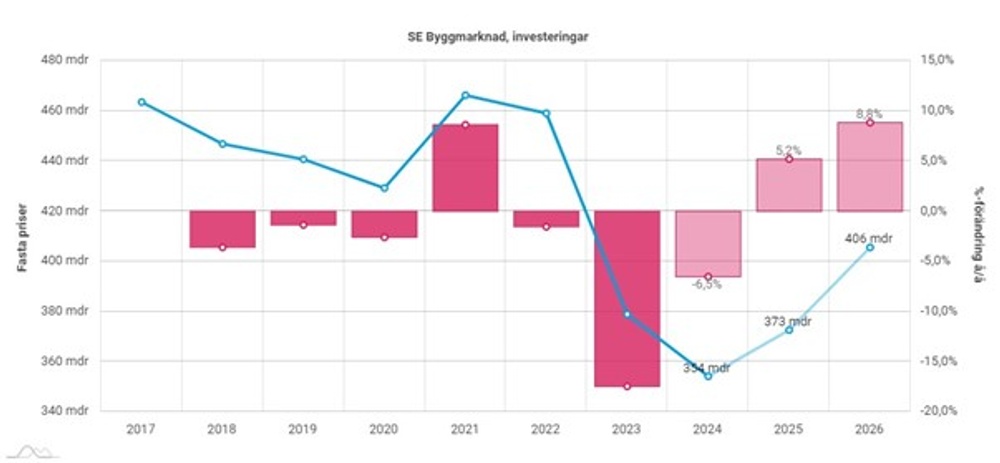

Totala investeringar i byggmarknaden (ink. prognos 2024-2026)

Totala investeringar i byggmarknaden (ink. prognos 2024-2026)Sjunkande inflation, stundande räntesänkningar, ökade reallöner och stärkt sentiment bidrar till att investeringarna i byggmarknaden väntas vända uppåt under andra halvåret 2024, om än i långsam takt. Marknaden är fortsatt tudelad då bostadsbyggandet befinner sig i en kris medan lokalbyggandet håller emot bättre. Efter en kraftig nedgång för ROT-marknaden på bostadssidan de senaste åren väntas en återhämtning under 2024, främst gällande konsumentinitierade renoveringar. På lokalsidan väntas renoveringarna ta fart under 2025 i samband med implementeringen av EU:s energieffektiviseringsdirektiv.

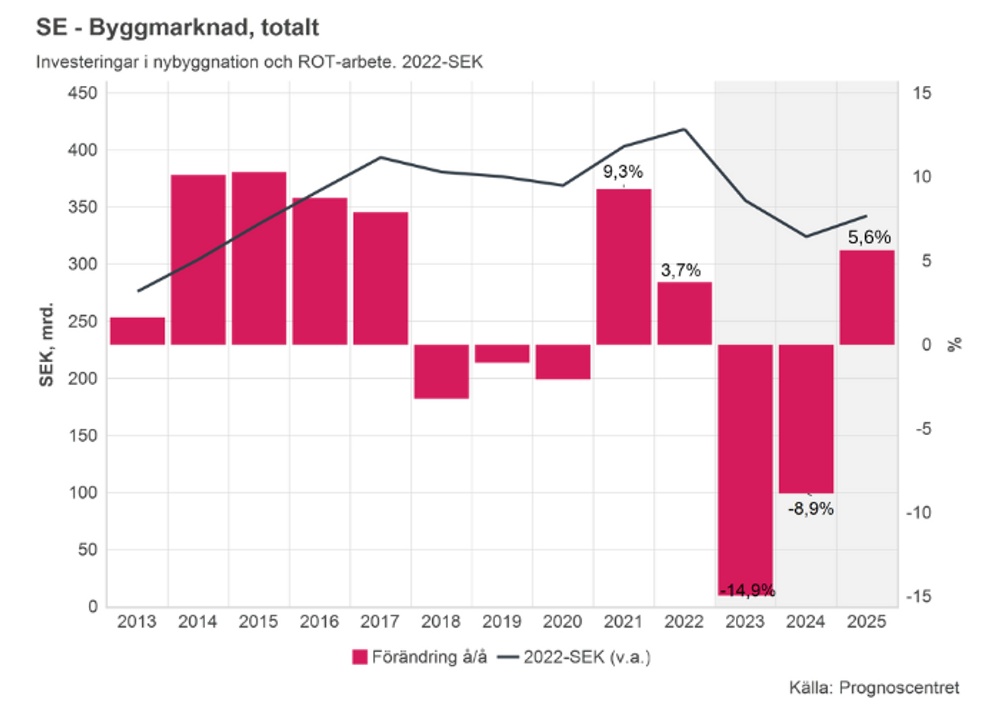

Prognoscentrets nya prognoser för byggaktiviteten i Sverige visar att de totala bygginvesteringarna i år väntas uppgå till 354 miljarder kronor, en minskning med 7 procent jämfört med 2023. Kollapsen i bostadsbyggandet är den främsta förklaringen till nedgången i byggmarknaden. Bostadsbyggandets andel av totala byggmarknaden exkluderat infrastruktur väntas under 2024 uppgå till knappt 20 procent, en rekordlåg andel.

- Genom att bearbeta data från Byggfaktas omfattande projektdatabas och en nära dialog med branschens aktörer har vi möjlighet att göra en mer korrekt uppskattning av bostadsbyggandet i Sverige. Vi beräknar att antalet byggstartade bostäder under 2023 uppgick till 21 500 istället för de 29 350 som SCB bedömer som påbörjat. Det innebär att bostadsbyggandet sjönk med cirka 70 procent från toppen på 65 000 påbörjade bostäder mellan åren 2021 och 2023. Vi förväntar oss en gradvis ökning från andra halvåret 2024 till 24 000 påbörjade bostäder för helåret och sedan ytterligare ökningar 2025 och 2026, säger Mårten Pappila analytiker på Prognoscentret.

Nybyggnationen av lokaler kvar på höga nivåer fram till prognosperiodens slut - efter en temporär nedgång 2023-2024. Den generellt förhöjda industriella aktiviteten i landet; de gröna industrisatsningarna i Norrland, fortsatt stora behov av effektiva lager- och logistiklösningar samt stora offentliga investeringsbehov till följd av den demografiska utvecklingen och det befintliga fastighetsbeståndets åldersstruktur, skapar goda förutsättningar för segmentet framöver.

Renoveringar av bostäder ökar under prognosperioden. Investeringsnivån kommer däremot att vara lägre än under pandemiåren 2020-2021 då de svenska hushållen hade hög köpkraft och prioriterade bostadsrenoveringar.

ROT-aktiviteten i segmentet lokalbyggnader minskade förra året och väntas även minska något i år. Under 2025 och 2026 ökar däremot investeringarna igen. Det beror främst på ökade renoveringsbehov i skolor och vårdbyggnader samt ett uppsving av energirenoveringar till följd av EU:s energieffektiviseringsdirektiv.