Antalet färdigställda bostäder i Europa bottnar år 2025

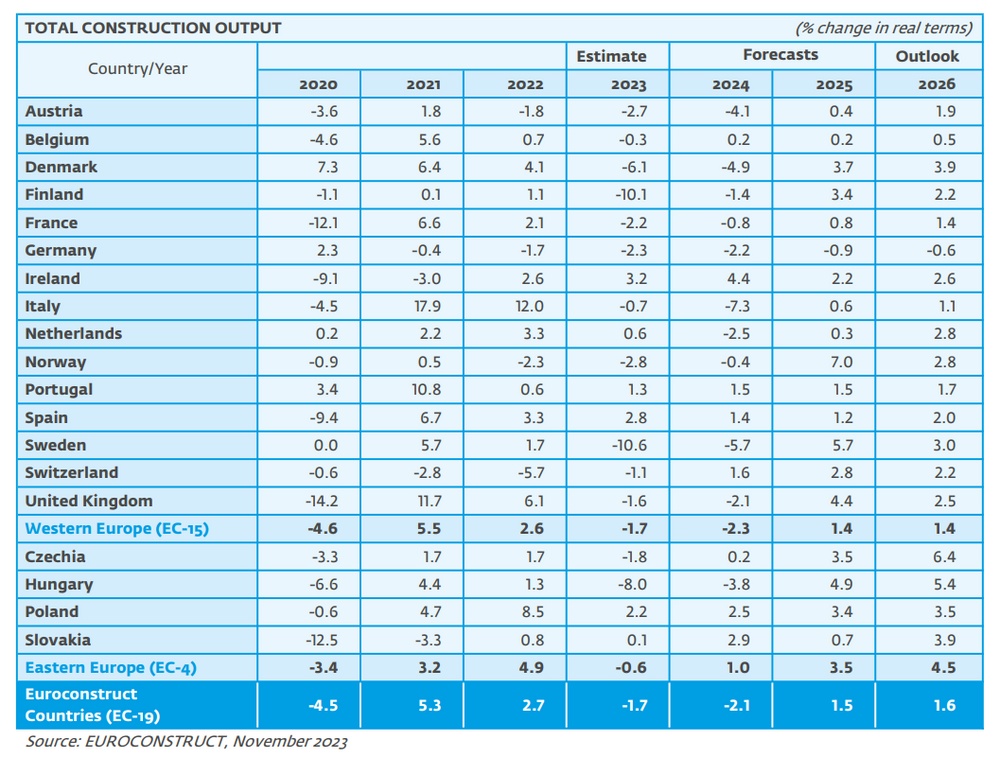

Enligt Euroconstructs nya prognoser för de europeiska bygg- och anläggningsmarknaderna krymper aktiviteten i en majoritet av de nitton EUROCONSTRUCT-länderna 2023 och 2024.

I samband med analysnätverket Euroconstructs konferens i Dublin, Irland den 1 december presenterades nya prognoser för de nitton europeiska bygg- och anläggningsmarknader som bevakas av nätverket. Prognoserna visar på betydande nedgångar 2023-2024.

I majoriteten av de nitton Euroconstruct-länderna sker nedgångar, även om omfattningen varierar till följd av de olika marknadsförutsättningarna. Samtliga länder påverkas dock negativt av kraftiga ränteökningar, stigande byggkostnader och den ihållande höga inflationen vilket försvagar hushållens köpkraft och den allmänna konjunkturen. Därtill kan läggas stramare offentliga budgetar och fallande fastighetspriser.

• Avmattningen i den europeiska bygg- och anläggningsmarknaden drivs primärt av nedgången i bostadsbyggandet. EUROCONSTRUCT bedömer att det totala antalet färdigställda bostäder kommer att ligga på 2016 års nivå under 2025.

• Anläggningsmarknaden bedöms vara mer motståndskraftig då den understödjs av offentliga investeringar i kritisk infrastruktur såsom transport och energi. Investeringarna inom anläggning fortsätter att växa med en förväntad årlig tillväxt på 2,8 procent under 2023 till 2026, medan byggsektorn krymper med i genomsnitt 1 procent per år.

• Först 2025 och 2026 väntas åter positiv tillväxt i Euroconstruct-området, men då på låga nivåer.

För ett år sedan prognostiserade EUROCONSTRUCT-nätverket en avmattning i byggaktiviteten under 2023 och 2024, men sedan i somras har förväntningarna skiftat till tydligt negativa. I de nya bedömningarna förutspås en nedgång på 1,7 procent för 2023, och ytterligare en försvagning under 2024. Tillväxten under 2025 och 2026 väntas ligga på cirka 1,5 procent per år.

Inflationen väntas ligga över det historiska genomsnittet i många länder under nästa år. Endast en liten minoritet av Euroconstructs medlemmar förväntar sig att inflationen sjunker under 2,5 procent under 2024. Dessutom väntas en ”andra våg” av negativa inflationseffekter inträffa på kort sikt till följd av pågående löneförhandlingar.

Bostäder

Bostadsbyggandet faller med 10 procent under 2023-2024 innan tillväxten åter tar fart, men då med blygsamma tillväxttal. Fram till 2025 förväntas antalet färdigställda bostäder sjunka till 1,51 miljoner, eller 3,1 färdigställda per 1 000 invånare, vilket är den lägsta nivån sedan 2016 (1,48 miljoner).

Den kraftiga avmattningen för nybyggnationen och renoveringsaktiviteten i bostadssegmentet totalt sett bedöms bli mest framträdande i Sverige (-37%), Italien (-25%), Finland (-24%) och Ungern (-20%). Men även i de större europeiska marknaderna väntas betydande nedgångar; Storbritannien (-11%), Tyskland (-7%) och Frankrike (-5%).

I september rapporterade Europeiska centralbanken en genomsnittlig räntesats på strax under 3,6 procent för bolån med en bindningstid på 10 år till privathushåll i Euroområdet, jämfört med strax under 1,4% i början av 2022.

Lokaler

Jämfört med den senaste prognosen som publicerades i somras, så har prognosen justerats ned för lokalbyggandet i år och 2024. Under resterande prognosperiod väntas en positiv tillväxt, med totalt 3,1 procent.

För fastighetssektorn innebär dagens räntor avsevärt försämrade avkastningsnivåer. Därtill skapar de nya normerna kring hybridarbete en osäkerhet för kontorsmarknaden.

Renoveringar

Renoveringssektorn som växte kraftigt under 2022 förväntas nu krympa, vilket tillskrivs nedgången i bostadssektorn. Överlag förväntas renoveringar i det befintliga byggnadsbeståndet inom EUROCONSTRUCT-området minska med 1,3% under 2023 och 2,3% under 2024.

Renoveringsaktiviteten i lokalsegmentet växer med 1,2% per år 2023 och 2024. De sammanlagda investeringarna i renoveringssektorn överstiger investeringarna i nybyggnation under hela prognosperioden. 2024 väntas andelen för nybyggnation utgöra 47 procent av de totala europeiska bygginvesteringarna, jämfört med 53 procent för renoveringar.

Anläggningsmarknaden

Inom anläggningsmarknaden, som är betydligt mer motståndskraftig jämfört med den övriga byggmarknaden, väntas en avmattning först 2025. Prognosen för 2023 justeras dessutom upp jämfört med sommarens prognos. De större uppjusteringarna sker i energisektorn men även inom väginvesteringar. Tillväxten inom anläggningssegmentet drivs av det akuta behovet av åtgärder inom transportsektorn samt inom energiproduktion och distribution. Även på längre sikt ser utsikterna för anläggningsmarknaden gynnsamma ut då många projekt löper över flera år. Under 2023-2024 väntas anläggningssektorn växa totalt med 6,4 procent.

För mer information om Euroconstructs prognosrapporter som publiceras två gånger per år, besök Prognoscentrets hemsida.

Om Prognoscentret

Prognoscentret erbjuder som oberoende marknadsanalysföretag strategiska, taktiska och operativa beslutsunderlag till aktörer inom den nordiska byggbranschen. Företaget har idag flertalet av marknadens ledande aktörer som kunder. Med varierande analyser och undersökningsmetoder tillgodoses behov och önskemål inom såväl producent- och entreprenadled som inom handel, bank och consulting. Prognoscentret är Sveriges och Norges representanter i Euroconstruct® och har därigenom en unik tillgång till information om motsvarande marknader i hela Europa.

Kontaktpersoner