2021-11-15 10:32

Pressmeddelande

Stärkta utsikter för den europeiska byggmarknaden

Prognosen för Europas byggmarknad justeras upp. Det visar Euroconstructs nya prognoser för nitton europeiska bygg-och anläggningsmarknader.

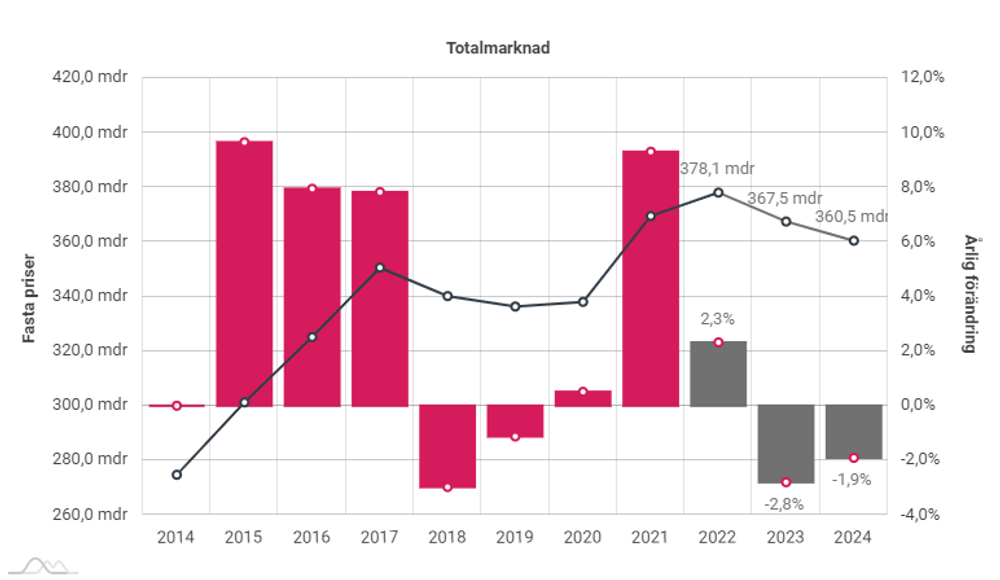

Totala investeringar i den svenska byggmarknaden mdkr 2014-2024

Totala investeringar i den svenska byggmarknaden mdkr 2014-2024Efter coronapandemin har Europa och resten av världen nu fått en ny kris att hantera. En kris som utöver stort mänskligt lidande även hotar den europeiska geopolitiska stabiliteten och den starka ekonomiska återhämtningen. Konsekvenserna för den svenska ekonomin och byggbranschen är i det långa perspektivet än så länge oöverblickbara. På kort sikt bedöms effekterna däremot endast bli svagt negativa genom att förstärka redan existerande utmaningar för branschen samtidigt som investeringsviljan och möjligheterna till finansiering kan påverkas.

Av coronakrisen har vi, liksom av många andra kriser i historien, lärt oss att tidiga prediktioner ofta slår fel. I början av coronapandemin ansåg t.ex. de flesta bedömare att bostadspriserna skulle sjunka. Istället såg vi en explosionsartad efterfrågan på större bostäder, ständigt nya boprisrekord och en hög efterfrågan på konsumentdrivna renoveringar.

- Det gäller att motstå frestelsen att komma med snabba spaningar och enkla svar. När osäkerheten är så här stor är det bättre att invänta mer information för att inte riskera att gå fel i sina prognoser. Vi vet helt enkelt inte hur länge det här kriget kommer att pågå, vilka följdeffekter sanktionerna kommer att få eller hur olika länders politiker och centralbanker i sin tur kommer att reagera på de följdeffekterna. Att då förlita sig på enbart gamla samband om hur det brukar bli inger en falsk trygghet och det är inte alls säkert att de håller den här gången. Vad som väntar den svenska byggbranschen i spåren av Putins krig är därmed för tidigt att säga, i detta mycket tidiga skede, säger Johan Grip, chefsekonom på Prognoscentret.

Trots den stora osäkerhet som råder kring krigets omfattning och varaktighet så har Prognoscentret tagit beslutet att publicera nya prognoser för den svenska byggmarknaden. Analysen baseras dock på det läge som rådde före Rysslands invasion av Ukraina. Kriget kommer, precis som redan nämnts, att få effekter på investeringsviljan i byggbranschen men utifrån den information som vi idag sitter på så ser konsekvenserna för svensk ekonomi och den svenska byggbranschen ut att bli förhållandevis begränsade på kortare sikt. Prognoserna tar t.ex. redan viss hänsyn till de stigande byggkostnaderna och den hämmande effekt de får på byggaktiviteten under 2022. På längre sikt hotar kriget dock den svenska tillväxten genom att förvärra den redan ansträngda energiförsörjningen som också leder till spridningseffekter i den övriga ekonomin. På toppen av det tillkommer en tilltagande råvarubrist, ytterligare störningar i försörjningskedjorna och en mer avvaktande investeringsvilja.

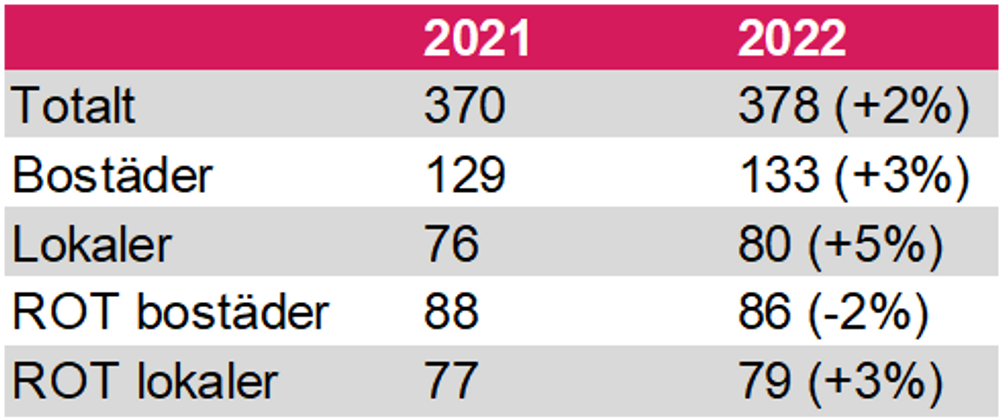

Totalt sett bedöms investeringarna i byggmarknaden i år uppgå till 378 miljarder kronor för att därefter sjunka under 2023 och 2024. För den totala nybyggnationen syns en tydlig topp i år, medan investeringarna i ROT-marknaden för lokaler väntas stiga under hela prognosperioden (2022-2024). Renoveringsmarknaden för bostäder minskar under året för att sedan återhämta sig något, men kommer aldrig upp 2021 års nivåer under perioden.

Bostadsprisutvecklingen har varit extrem under pandemin och nivån i sig talar för en lugnare utveckling framöver. Höga energipriser och förväntningar om snabbare räntehöjningar talar för att priserna sannolikt kan komma att sjunka något från dagens nivåer. Småhusmarknaden bedöms stå emot nedgången lite längre men en lugnare prisutveckling (eller en nedgång), ett slopat investeringsstöd för hyresrätter och ett högre kostnadsläge för såväl bostadsutvecklare som för konsumenter talar för att investeringstakten är på väg ned. Antalet påbörjade bostäder toppar under året för att därefter sjunka med ett par procent under resten av prognosperioden.

De konsumentdrivna renoveringarna mattas av i takt med att pandemin gått in i en ny fas och hushållen återigen kan börja konsumera resor och tjänster. Samtidigt förstärks investeringsnedgången av prisökningarna på byggmaterial. Kostnadsökningar till trots ökar dock de proffsinitierade investeringarna då det underliggande investeringsbehovet i beståndet är fortsatt stort. Samtidigt förväntas energikraven på bostäder skärpas vilket tillsammans med kraftigt stigande elpriser (vilket uppmuntrar energieffektiviseringsåtgärder) stimulera aktiviteten i existerande bestånd ytterligare. Under 2022 förväntar vi oss en total omsättning om 86 mdkr för renoveringsmarknaden för bostäder - en minskning på 2 procent jämfört 2021.

Trots en hög investeringsaktivitet för industri-, lager- och logistiklokaler pressas utvecklingen inom lokalsegmentet nedåt av en svag tillväxt inom hotell, restaurang, kontorslokaler och vårdbyggnader. Den totala igångsättningen av lokalbyggnader väntas under 2022 uppgå till 4,2 miljoner kvadratmeter vilket motsvarar en nedgång om 12 procent jämfört föregående år.

Renoveringsaktiviteten inom existerande lokalbestånd väntas under året bli hög för industri-, lager-/logistik och kontorsbyggnader. Investeringarna ökar i takt med att det ekonomiska läget förbättras och senarelagda renoveringar genomförs. Till det adderas även det reguljära underhållsbehovet, behovet av klimatanpassningar och energieffektiviseringar samt ombyggnadsbehov till följd av förändrade behov, vilket tillsammans summerar till en förhöjd investeringstakt under de närmaste åren. Samtidigt kan renoveringsviljan för vissa typer av lokaler, t.ex. butikslokaler, minska till följd av en lägre efterfrågan. Sammantaget är bedömningen att investeringarna ROT-marknaden för lokalbyggnader under året hamnar på 79 mdkr för att sedan öka under 2023 och 2024.

Investeringar i den svenska byggmarknaden och olika segment 2021 samt prognos för 2022 (mdkr).

Prognoscentret erbjuder som oberoende marknadsanalysföretag strategiska, taktiska och operativa beslutsunderlag till aktörer inom den nordiska byggbranschen. Företaget har idag flertalet av marknadens ledande aktörer som kunder. Med varierande analyser och undersökningsmetoder tillgodoses behov och önskemål inom såväl producent- och entreprenadled som inom handel, bank och consulting. Prognoscentret är Sveriges och Norges representanter i Euroconstruct® och har därigenom en unik tillgång till information om motsvarande marknader i hela Europa.