Fortsatt nedgång för bygg och anläggning i Europa men vändning väntas under 2025

I samband med EUROCONSTRUCTs konferens i Stockholm den 11 juni presenterades nya prognoser för bygg- och anläggningsmarknaderna i nitton europeiska länder (EC19-länderna).

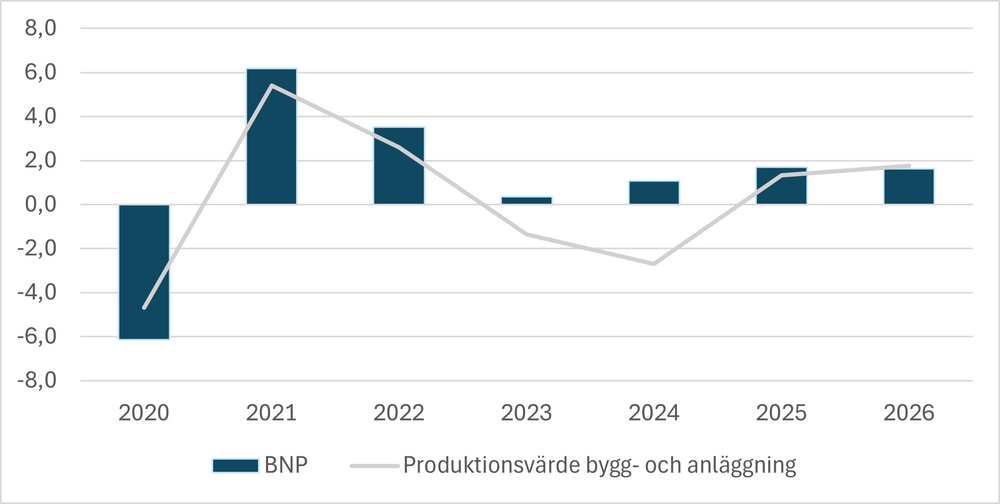

Under 2023 föll den totala produktionen i bygg- och anläggningssektorn i Euroconstruct-området med 1,4 procent vilket var en något mindre nedgång jämfört med vad Euroconstruct bedömde i slutet av förra året. Den negativa utvecklingen fortsätter även i år och den sammanlagda produktionen förväntas under året minska med 2,7 procent. Det beror främst på inbromsningen i bostadsbyggandet i 15 av de 19 Euroconstruct-länderna. Ett positivt trendbrott väntas dock nästa år vilket fortsätter in i 2026. Det visar de nya prognoserna för den europeiska bygg- och anläggningsmarknaden som publicerades i samband med EUROCONSTRUCTs konferens i Stockholm.

BNP och produktionsvärde i bygg- och anläggningssektorn i EC19-länderna. Diagrammet visar årlig procentuell förändring i fasta priser.

Utsikterna för de olika ekonomierna i EUROCONSTRUCT-området är tudelade. Efter förra årets blygsamma tillväxt på 0,4 procent, och med BNP-nedgångar i 7 av 19 EC-länder, förväntas utvecklingen förbli måttlig under 2024 (+1,1 procent). Den mest positiva BNP-utvecklingen under prognosperioden 2024-2026 väntas i Irland och Ungern. I andra änden av skalan hittar vi Italien och Tyskland.

Till de dämpande faktorerna hör fortsatt höga räntor och stora nationella budgetunderskott, vilket hämmar den europeiska byggaktiviteten framöver. Det begränsade finansiella utrymmet för stater, regioner och kommuner riskerar stoppa eventuella skattelättnader eller finansiella injektioner, olika finansieringsprogram samt den offentliga efterfrågan på byggnation.

Bilden är likartad när det gäller finansieringsvillkor som anses ha en klart negativ inverkan på samtliga bygg- och anläggningssegment. Den kraftiga ränteuppgången har på mycket kort tid gjort det svårare för hushåll och företag att finansiera byggrelaterade projekt, och förutsättningarna normaliseras i relativt långsam takt. Enligt ECB:s senaste Bank Lending Survey har däremot efterfrågan på privata bostadslån i eurozonen stabiliserats under den senaste tiden.

Företagens efterfrågan på krediter försvagades dock igen fram till början av andra kvartalet 2024 och är fortfarande klart negativ jämfört med ett historiskt genomsnitt. Däremot verkar kreditkraven för privata hushåll bostadsköp lättas upp för första gången sedan 2021, medan bankerna fortsätter att agera mycket försiktigt när det gäller andra former av krediter till hushåll.

De senaste årens utmaningar i form av höjda räntor, stigande inflation samt ökade byggkostnader kommer att fortsätta tynga bostadsbyggandet, medan anläggningssektorn väntas expandera under 2024. Expansionen drivs av en rad olika investeringsbehov, men primärt av utökade satsningar i ländernas statsbudgetar.

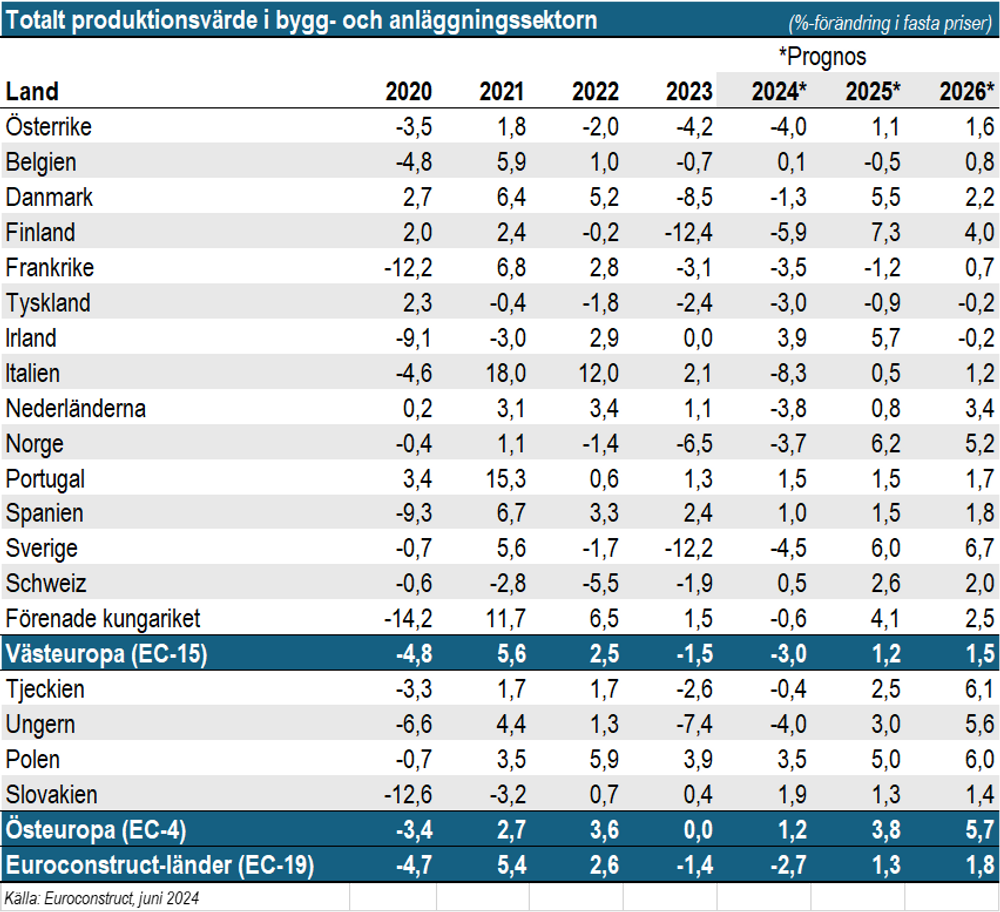

Totalt produktionsvärde i bygg- och anläggningssektorn (årlig procentuell förändring i fasta priser).

Om Prognoscentret

Prognoscentret erbjuder som oberoende marknadsanalysföretag strategiska, taktiska och operativa beslutsunderlag till aktörer inom den nordiska byggbranschen. Företaget har idag flertalet av marknadens ledande aktörer som kunder. Med varierande analyser och undersökningsmetoder tillgodoses behov och önskemål inom såväl producent- och entreprenadled som inom handel, bank och consulting. Prognoscentret är Sveriges och Norges representanter i Euroconstruct® och har därigenom en unik tillgång till information om motsvarande marknader i hela Europa.

Kontaktpersoner