Kommunerna där unga kan köpa sin första bostad

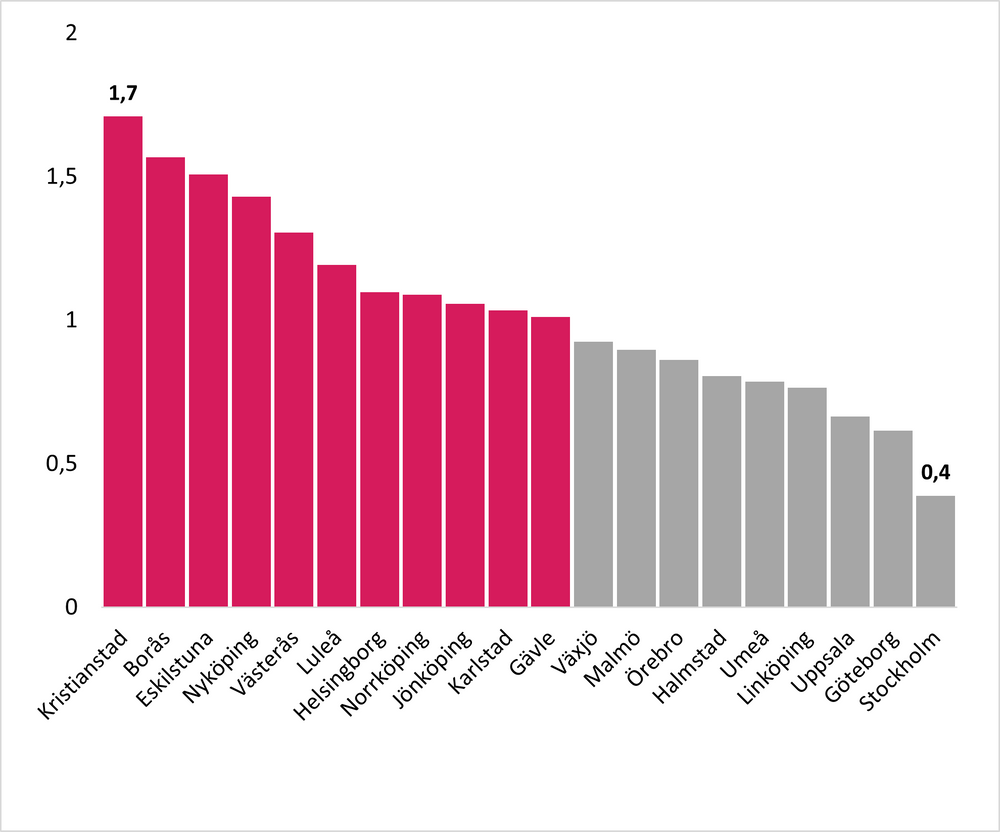

Andel bostad som ett singelhushåll får låna till i tjugo av landets kommuner.

Andel bostad som ett singelhushåll får låna till i tjugo av landets kommuner. Prognoscentret har gjort beräkningar på ungas möjligheter att etablera sig på bostadsmarknaden i tjugo av landets kommuner. Det visar sig att unga hushåll - i över hälften av dessa kommuner - får låna till sin första bostad.

Ungas svårigheter att etablera sig på den svenska bostadsmarknaden anses vara en av vår tids stora samhällsutmaningar, och ofta nämns den strikta kreditgivningen som det främsta hindret. Inte sällan höjs röster för sänkta amorteringskrav eller ett förändrat bolånetak. Problemet, som vi kommer att se, är att debatten oftast tenderar att vara storstadscentrerad, något som ger en skev bild av verkligheten. Det är bostadspriserna - inte kreditrestriktionerna - som försvårar ungas inträde på bostadsmarknaden.

Prognoscentret har gjort beräkningar på ungas möjligheter att låna till sin första bostad i tjugo av landets 290 kommuner. Till att börja med måste vi konstatera det självklara, nämligen att kreditrestriktionerna (bolånetak och amorteringskrav) gäller i hela Sverige, dvs. i samtliga undersökta kommuner. Det som däremot skiljer kommunerna åt, är inkomsten i kommunen för den aktuella åldersgruppen, men framför allt nivån på bostadspriserna.

Våra beräkningar baseras på medianinkomsten för ett singelhushåll (ålder 21-25) i respektive kommun, och att bostaden som efterfrågas är en etta på 30 kvm.

När vi räknat på om ett singelhushåll kan låna till att köpa sin första bostad i sin hemkommun, utan eget sparkapital och till gällande kreditrestriktioner, visar det sig att singelhushållet får låna till en genomsnittlig etta i över hälften av fallen, 11 av 20 kommuner. Hushållet kommer däremot att nekas lån i nio av de tjugo kommunerna, eftersom lånen då blir för stora i relation till hushållets inkomst.

Johan Grip, chefsekonom på Prognoscentret säger: ”Storstadsfokus leder till fel slutsatser. Om vi skulle göra samma beräkning för Sveriges samtliga kommuner, där kvadratmeterpriserna och inkomsterna är mer lika de billigare kommunerna som vi undersökt, bedömer vi att ett singelhushåll kan ta ett lån för att köpa en genomsnittlig etta - till gällande krav och utan eget sparande - i mer än 90 procent av Sveriges kommuner. Det blir därmed tydligt att det stora problemet är ett alldeles för lågt utbud av bostäder där många vill arbeta och bo, vilket leder till för höga bostadspriser. Det är bostadspriserna, inte kreditrestriktionerna som avgör om ett hushåll får låna eller inte.”

I diagrammet redovisas ”Andel etta som en förstagångsväljare” kan köpa i sin hemkommun, dvs. hur stor andel av en genomsnittlig etta i kommunen som hushållet får låna till. Värdet 1 innebär att hushållet har råd att köpa bostaden. Ett värde på 0,75 att hushållet endast får låna 75 procent av bostadens pris, ett värde på 1,5 att hushållet får låna 50 procent mer än bostadens pris osv.

Kristianstad den kommun där singelhushållet får mest bostad för pengarna, eftersom kvadratmeterpriset där är lägst. I Stockholm, som är den dyraste kommunen, får singelhushållet endast ta ett lån motsvarande 40 procent av bostadens pris.

Om Prognoscentret

Prognoscentret erbjuder som oberoende marknadsanalysföretag strategiska, taktiska och operativa beslutsunderlag till aktörer inom den nordiska byggbranschen. Företaget har idag flertalet av marknadens ledande aktörer som kunder. Med varierande analyser och undersökningsmetoder tillgodoses behov och önskemål inom såväl producent- och entreprenadled som inom handel, bank och consulting. Prognoscentret är Sveriges och Norges representanter i Euroconstruct® och har därigenom en unik tillgång till information om motsvarande marknader i hela Europa.