Byggmaterialhandeln ser ljuset vid horisonten

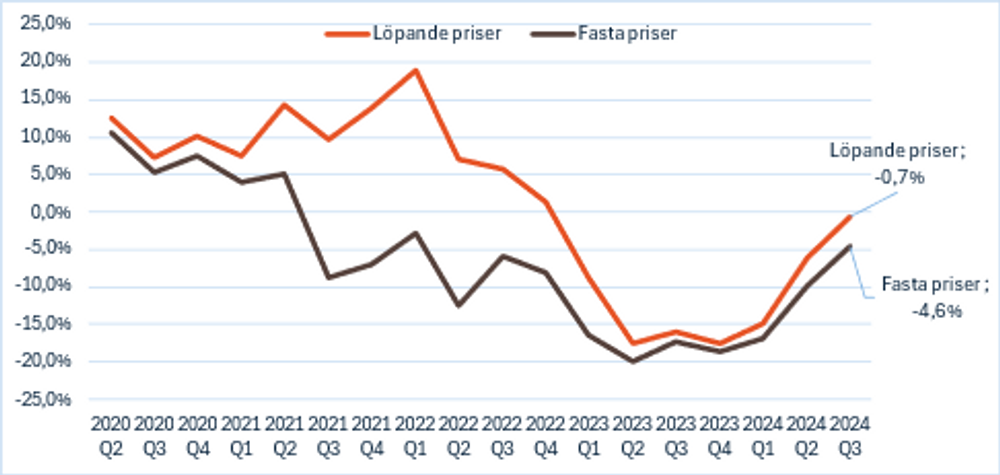

Försäljningsutveckling i Byggmaterialindex Q1 2020 – Q3 2024. Avser jämförbara enheter, jämfört med motsvarande kvartal föregående år *Utvecklingen i fasta priser visar volymtillväxten och då omsättningsförändringen efter korrigeringar för pr...

Försäljningsutveckling i Byggmaterialindex Q1 2020 – Q3 2024. Avser jämförbara enheter, jämfört med motsvarande kvartal föregående år *Utvecklingen i fasta priser visar volymtillväxten och då omsättningsförändringen efter korrigeringar för pr...Byggmaterialindex från branschorganisationen Byggmaterialhandlarna, som tas fram tillsammans med Prognoscentret, visar att försäljningen i byggmaterialhandeln mätt på jämförbara enheter och i löpande priser minskade med 0,7 procent under tredje kvartalet 2024 jämfört med motsvarande kvartal 2023.

Justerat för prisförändringar och då uttryckt i fasta priser (volymutveckling) var nedgången under motsvarande period 4,6 procent. Ackumulerat för året betyder det att vi har en nedgång per september om 7,0 procent i löpande priser och 10,2 procent i fasta priser. Den samlade prisförändringen, uttryckt som Bygghandelsprisindex, visar på en prisökning om 3,2 procent ackumulerat för året. Det fjärde kvartalet i fjol var samtidigt rekordsvagt och det finns av den anledningen en förväntan om att det fjärde kvartalet kommer att visa på fortsatt återhämtning.

- Vi ser med tillförsikt att marknaden sakta men säkert rör sig åt rätt håll, även om utvecklingen tar längre tid än vad vi hade hoppats på. Riksbankens förändrade penningpolitik börjar nu göra avtryck, och vi kan notera att både byggstarter av nya bostäder samt omsättningen och priserna på befintliga bostäder sakta börjar stiga. Samtidigt finns det utmaningar - stigande arbetslöshet och minskad sysselsättning påverkar utvecklingen negativt och handelns kunder möter fortsatt höga kostnadsnivåer samtidigt som köpkraften är markant försvagad, säger Monica Björk, vd för Byggmaterialhandlarna.

Konsumentförsäljningen hämtar sig med mindre kostnadskrävande arbeten

Konsumentförsäljningen har backat sedan andra kvartalet 2021och sommarhandeln bjöd dessvärre heller inte på den vändning som branschen väntat på. Under sensommaren kan vi dock se tecken på en förändring till positiva, om än förhållandevis svaga, tillväxttal på såväl månads- som kvartalsbasis. Tredje kvartalet visar på en uppgång om 3,2 procent i löpande priser och för jämförbara enheter medan det i fasta priser fortsatt är en blygsam nedgång om 0,8 procent. Ackumulerat för helåret är nedgången 6,3 procent i fasta priser och 2,8 procent uttryckt i löpande pris.

Ser vi till utvecklingen för olika huvud- och undergrupper kan vi bland de större huvudgrupperna konstatera att såväl 03 Inredningsmaterial och Färg som 02 Träprodukter är de som utvecklas starkast och då drivet av traditionellt underhållsarbete illustrerat genom undergrupperna 022 Utvändigt beklädnadsvirke, 023 Tryckimpregnerat virke och framförallt 034 Färgvaror. Vi ser även att energibesparande åtgärder visar på en återhämtning (24 Klimat och 041 Fönster och glasvaror) medan mer kapitalkrävande arbeten fortsätter sin kräftgång och då inte minst arbeten relaterade till köks- och badrumsarbeten.

För ytterligare kommentarer kontakta:

Monica Björk, vd, Byggmaterialhandlarna

Telefon: 08-762 76 57

E-post: monica@byggmaterialhandlarna.se

För statistikfrågor kontakta:

Patric Lindqvist, affärsområdeschef och analytiker, Prognoscentret

Telefon: 0707-520 207

E-post: patric@prognoscentret.se

Prenumerera på Byggmaterialindex

En prenumeration på Byggmaterialindex ger tillgång till utvecklingstal totalt och regionalt, även uppdelat på proffs- och konsumentförsäljning. Möjlighet till nyckeltal för specifika varugrupper finns enligt varugruppsindelningen BK04.

Information om prenumerationstjänsten finns på www.byggmaterialindex.se

Om Prognoscentret

Prognoscentret är ett oberoende marknadsanalysföretag specialiserat på operativa och strategiska beslutsunderlag till aktörer inom den nordiska byggmarknaden. Vi har kontor i alla nordiska länder samt ingår sedan 2023 i Hubexo (f.d. Byggfakta Group). Bland våra kunder finns de största varumärkena i producent- och entreprenadled, byggvaruhandeln samt bank och consulting. Vi ingår i analysnätverket Euroconstruct® vilket ger oss unik tillgång till information om den europeiska byggmarknaden.