Byggmarknaden överraskade - stod pall för coronapandemin

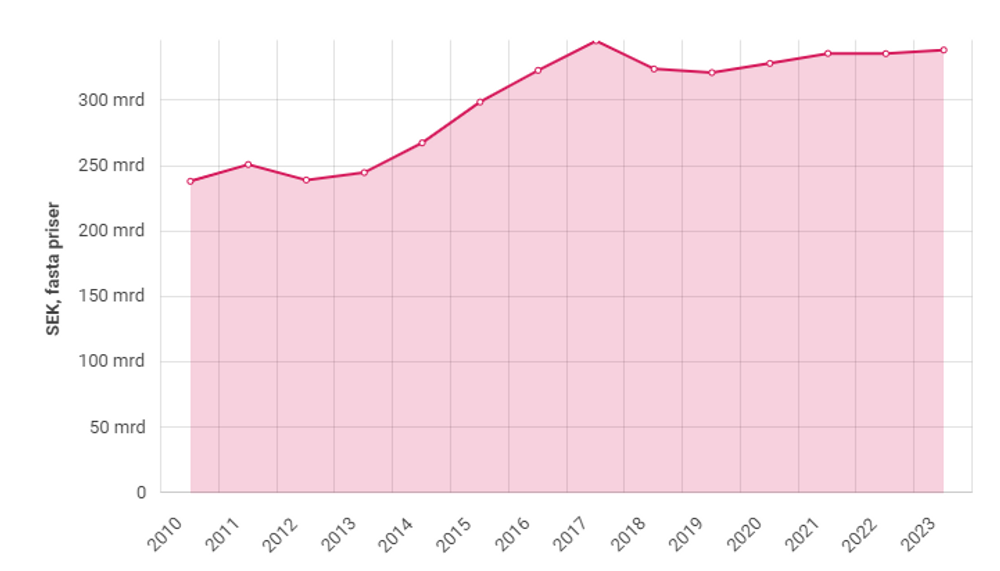

Diagrammet visar den totala byggmarknaden ink. prognos för 2021-2023. Investeringarna visas i mdkr, fasta priser.

Diagrammet visar den totala byggmarknaden ink. prognos för 2021-2023. Investeringarna visas i mdkr, fasta priser. Trots lågkonjunktur och en sällan skådad hälsokris kunde såväl näringsliv som hushåll, med hjälp av offensiva stödpaket och en expansiv penningpolitik, hållas flytande. Milda restriktioner möjliggjorde dessutom att byggarbetsplatser kunde hållas öppna och i stället för fallande tillgångspriser har vi sett såväl bostadspriser som värdepapper stiga kraftigt. Sammantaget lämnar vi således ett - under omständigheterna – mer positivt byggår bakom oss även om bilden är splittrad.

Sveriges ekonomi växte under det fjärde kvartalet 2020 med 1 procent jämfört med kvartalet innan. För helåret betyder det att BNP krympte med måttliga 2,6 procent vilket är ett betydligt lägre tapp jämfört med euroområdet där nedgången var 6,6 procent. Sedan i höstas omfattas även Sverige av striktare restriktioner samtidigt som vaccinationskampanjen ser ut att bli något försenad. Den ekonomiska återhämtningen väntas därför inte ta fart förrän 2022, men då med en tillväxt om 4,8 procent.

”När vi summerar den svenska byggmarknaden 2020 ser vi att de totala investeringarna för nybyggnation och ROT ökade med 2 procent jämfört med året innan. Under 2021 bedömer vi att tillväxten ökar något ytterligare för att sedan åter mattas av senare under prognosperioden.”, säger Christian Brander tf prognoschef på Prognoscentret.

Bostadsbyggandet

I år väntas antalet påbörjade bostäder öka med ytterligare 6 procent. Under 2022 dämpas tillväxttakten något och i samband med att pandemins effekter på bostadsmarknaden klingar av sjunker också bostadsbyggandet senare under prognosperioden.

”Utfallet för bostadsbyggandet 2020 kom in högre än vad vi förväntade oss i höstas. Sammanlagt påbörjades 54 549 bostäder, en tillväxt på 12 procent jämfört med 2019. Förklaringen ligger i att det ekonomiska läget förbättrades, men också av att nivån för såväl påbörjade bostäder som beviljade bygglov var lägre under det första halvåret 2020 jämfört med det andra. I tillägg har bostadspriserna stigit kraftigt sedan förra prognostillfället i september. Sammantaget får det oss att tro att igångsättningen av bostäder får en skjuts även under detta år”, säger Christian Brander tf prognoschef på Prognoscentret.

Lokaler

Byggaktiviteten för nya lokalbyggnader (räknat i areal) krympte med hela 17 procent under 2020 jämfört med året innan. En så negativ utveckling har inte noterats sedan finanskrisen 2009, och det är inte oväntat inom de värst drabbade branscherna vi ser den största nedgången i byggaktivitet. Affärslokaler och Hotell & Restaurang föll med 40 respektive 54 procent jämför med året innan.

Offentliga lokaler utvecklades däremot starkare även om vi ser stora skillnader inom gruppen. Byggaktiviteten för vårdlokaler rasade med 40 procent medan undervisningslokaler ökade med ungefär lika mycket. Samlat ser vi en förhållandevis plan utveckling under prognoshorisonten även om det är inom vårdbyggnation vi ser den starkaste återhämtningen procentuellt sett samtidigt som undervisningsbyggande klingar av.

Renoveringsmarknaderna

2020 blev ett starkt år för de konsumentinitierade renoveringarna av bostäder. Tillväxten uppgick till 7 procent för helåret 2020 och den positiva trenden väntas även fortsätta under 2021 för att sedan mattas av när alternativa konsumtionsutrymmen ökar igen.

”Under 2020 gick vi in en lågkonjunktur av det ovanligare slaget. Hushållens inkomster kunde hållas uppe genom offensiva stödpaket som på många sätt höll arbetsmarknaden under armarna. Många branscher återhämtade sig dessutom snabbt från den initiala tvärniten under våren. I tillägg stärktes faktiskt många svenskars hushållskassor till följd av inställda resor och uteblivna nöjen samtidigt som en svag inflation bidrog till högre reallöneökningar. Hushållens utökade konsumtionsutrymme i kombination med mer spenderad tid hemma verkar helt enkelt ha kanaliserats ut i en renoveringsiver.”, säger Sara Snöbohm, analytiker på Prognoscentret.

Marknaden för renovering och ombyggnad av lokaler minskade däremot med 1 procent under 2020. Det är även i denna kategori tydligt att investeringarna rasat inom de segment som på olika sätt varit hårt ansatta av pandemin. Vårdbyggnader, hotell- och restaurang är exempel på sektorer med en kraftig negativ tillväxt. Renoveringar av undervisningsbyggnader är en av få kategorier som med en tillväxt på 3 procent faktiskt ökade under året.

Den 24 mars släpper Prognoscentret nya byggmarknadsprognoser för hela den nordiska marknaden. Prognoserna omfattar perioden 2021-2023. Här läser du mer om de olika prognosrapporterna.

Om Prognoscentret

Prognoscentret erbjuder som oberoende marknadsanalysföretag strategiska, taktiska och operativa beslutsunderlag till aktörer inom den nordiska byggbranschen. Företaget har idag flertalet av marknadens ledande aktörer som kunder. Med varierande analyser och undersökningsmetoder tillgodoses behov och önskemål inom såväl producent- och entreprenadled som inom handel, bank och consulting. Prognoscentret är Sveriges och Norges representanter i Euroconstruct® och har därigenom en unik tillgång till information om motsvarande marknader i hela Europa.

Kontaktpersoner