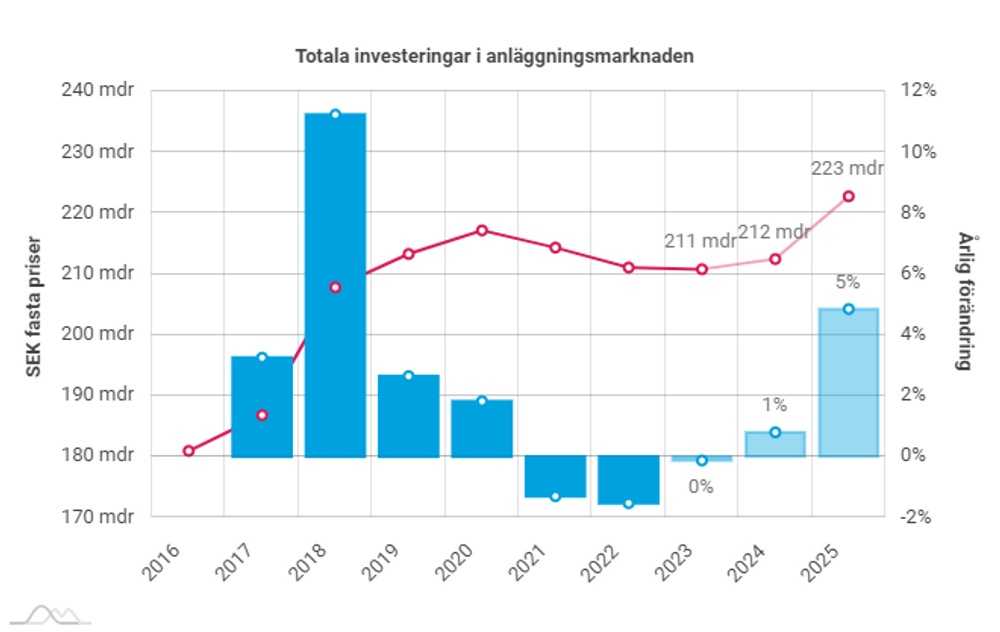

Rekyl för infrastrukturinvesteringarna väntas 2025

Linjen visar de totala investeringarna i den svenska nläggningsmarknaden (miljarder kronor) ink. prognos 2024-2026. Staplarna visar den årliga förändringen i procent.

Linjen visar de totala investeringarna i den svenska nläggningsmarknaden (miljarder kronor) ink. prognos 2024-2026. Staplarna visar den årliga förändringen i procent. De sammanlagda investeringarna i den svenska anläggningsmarknaden väntas minska med runt 2 procent under både 2023 och 2024 och uppgå till 222 miljarder kronor under 2024, mätt i 2022 års prisnivå. Tunga infrastruktursegment såsom väg och järnväg samt energianläggningar bidrar nästan uteslutande till minskningen. Investeringarna i sjöfartens farleder och hamnar samt VA-anläggningar ökar däremot. Under 2025 och 2026 vänder de totala investeringarna återigen upp med cirka 7 respektive drygt 3 procent.

Enligt nya bedömningar från Prognoscentret väntas de totala infrastrukturinvesteringarna minska under åren 2023 och 2024, trots stora behov av både underhåll och ny infrastruktur. Ett ökat kostnadstryck, kapacitetsbrister, utdragna tillståndsprocesser, ekonomiskt pressade kommuner och politiska omprioriteringar påverkar investeringstakten negativt. Sjunkande investeringar i energisektorn bidrar mest till den svaga utvecklingen. De sammanlagda nyinvesteringarna backar under åren 2023 och 2024 men vänder upp igen under 2025 och 2026. Drift- och underhållsinvesteringar utvecklas positivt fram till 2026 då de minskar svagt.

I september presenterade regeringen den nya höstbudgeten för budgetår 2024. Investeringsplanen för Trafikverket visar att investeringarna i vägar och järnvägar minskar i reala termer under 2024. I takt med att den svenska ekonomin försvagats ytterligare i år reviderar Prognoscentret ned väg- och järnvägsinvesteringarna för 2023 och 2024. Jämfört med föregående prognostillfälle justeras däremot investeringarna på energiområdet upp för 2024 och 2025 beroende på ökade satsningar inom vindkraften men även inom eldistribution och elnät.

Mårten Pappila, marknadsanalytiker på Prognoscentret kommenterar:

Just nu är finanspolitiken förlamad av kampen mot inflationen och det påverkar även satsningarna på infrastrukturen. Våra beräkningar visar dock att den långsiktiga nationella planen för transportinfrastrukturen indikerar betydligt högre satsningar än vad regeringens budget fram till år 2026 föreslår. Slår man ut det på åren 2022-2026 är nyinvesteringarna 3 miljarder lägre och underhållet 1,5 miljarder lägre per år för vägar och järnvägar sammantaget, jämfört med målet i nationell plan och omräknat till jämförbara prisnivåer. Mot bakgrund av Sveriges låga statsskuld samt möjligheten att finanspolitiken blir mer expansiv när väl inflationen har sjunkit tillbaka, förväntar vi oss ökade satsningar på infrastruktur från regeringen 2025 och framåt. I grunden är anläggningsmarknaden en sektor med goda tillväxtförutsättningar framöver.

Segmentet för järn- och spårvägsanläggningar kommer från en period av höga investeringsnivåer under åren 2019-2022. I slutet av 2022 beslutade regeringen att avbryta planeringen av ett sammanhängande system av nya stambanor för att i stället skynda på järnvägsutvecklingen i norr. Högst prioritering har en upprustning av Malmbanan och ett framtida dubbelspår mellan Luleå och Boden samt ett påskyndande av Norrbotniabanan. Överklaganden samt brist på finansiering är dock stora osäkerhetsfaktorer. Minskningen under 2023 beror även på förseningar i flera projekt och på utmaningar med upphandlingar.

För energisektorn väntas de samlade nyinvesteringarna samt satsningarna på drift- och underhållsåtgärder uppgå till 58 miljarder kronor under 2023, vilket gör sektorn till det största segmentet på anläggningsmarknaden. Trots den investeringsvilja, aktivitet och reformering av energiområdet som råder väntas utvecklingen avta under 2023 och 2024. Det beror i huvudsak på att vindkraftens utbyggnad minskar under dessa år. Även utbyggnaden av fjärrvärmenätet går ner på grund av att bostadsbyggandet minskar kraftigt. På lite längre sikt, när planer, tillståndsprocesser och faktiskt kapacitet i form av resurser och material skapar reella förutsättningar kommer investeringarna öka. Under åren 2025 och 2026 väntas återigen en relativt kraftig tillväxt i energirelaterade investeringar och då främst inom elnätsutbyggnaden och vindkraften.

Investeringar i farleder och hamnar ökar kraftigt med totalt 50 procent under perioden 2023-2025. Ökningen sker inom såväl privata och kommunala hamnar som inom statens farleder och övrig marin infrastruktur. Höstens budgetproposition och Trafikverkets budget visar att både Trafikverket och Sjöfartsverket får ökade medel under perioden fram till år 2025. I ett längre perspektiv finns förutsättningar för ytterligare tillväxt, men det förutsätter att man i högre grad enas om en nationell strategi, samt att lokala och regionala hamnar i större utsträckning samarbetar.

Investeringarna i kommunaltekniska anläggningar har successivt ökat de senaste sju åren, främst till följd av en omfattande bostadsproduktion, men också till följd av ett pågående generationsskifte i landets vatten- och avloppsreningsverk och inte minst för att ersätta delar av ett åldrande ledningsnät. Reinvesteringar i ledningsnätet har ökat trendmässigt men inte nått den nivå som krävs för en långsiktigt hållbar förnyelsenivå. I och med att förnyelsebehovet är stort, de miljömässiga kraven ökar, behovet av klimatsäkring vid översvämningar ökar och finansieringen sker via taxor pekar det mot en fortsatt tillväxt i reala termer under flertalet år framöver.

Prognoscentrets nya konjunkturrapport för anläggningsmarknaden publicerades den 27 november och innehåller analyser och prognoser för sex anläggningssegment. Läs mer här.